Facture électronique : formats et grands principes

La facture électronique est une facture créée, envoyée, reçue et archivée sous forme électronique. Elle ne sera pas transmise directement du fournisseur vers son client, mais par l’intermédiaire du portail public de facturation (PPF) ou d’une plateforme de dématérialisation partenaire (PDP). A partir du 1er juillet 2024, l’ensemble des entreprises assujettis à la TVA devront être en mesure de réceptionner les factures électroniques.

Les formats de la facture électronique

Le PPF et les PDP sont tenus de réceptionner les factures dans 3 formats spécifiques :

- UBL (Universal Business Language)

- CII (Cross Industry Invoice)

- Factur-X

NB : les PDP pourront traiter des factures dans des formats différents, par exemple ceux de type EDI (Échange de Données Informatisées) telles que EDIFACT ou GALIA. De plus, les PDF simples seront tolérés jusqu’au 1er janvier 2028 : ils pourront être déposés sur les PDP ou le PPF où ils seront convertis dans un des 3 formats autorisés.

UBL et CII sont des formats dits ‘structurés’, c’est-à-dire lisible par des logiciels mais sans représentation visuelle de la facture.

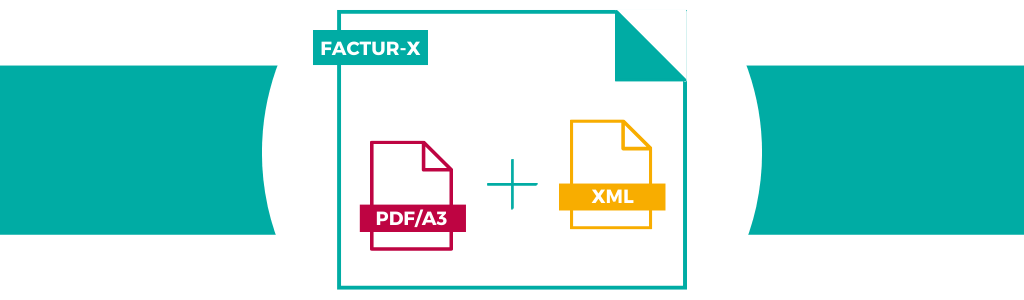

A l’inverse, Factur-X s’adresse à la fois aux humains et aux machines. Développé par la France et l’Allemagne, ce standard de facture électronique est dit « hybride » (ou mixte) car il combine plusieurs types de fichiers :

- Un fichier PDF/A3, offrant la même visibilité des informations qu’une facture au format papier

- Un fichier XML, contenant les données de facturation sous forme structurée

La partie structurée va permettre d’automatiser l’analyse, le traitement et l’intégration comptable de la facture. Une facture électronique est donc à différencier d’un PDF standard / d’une simple facture numérisée.

Une facture électronique infalsifiable

Pour être valable, une facture électronique doit garantir trois points :

- L’authenticité de son origine : l’émetteur doit être identifiable, ce qui permet de prouver qu’il s’agit bien de celui indiqué dans les données de la facture

- L’intégrité de son contenu : la facture ne doit pas pouvoir être modifiée durant toute la durée de conservation légale de la facture

- La lisibilité des données : elles doivent être exploitables par tous, depuis l’émission de la facture jusqu’à l’issue de la période de conservation/archivage.

NB : en tant que pièce comptable, une facture électronique doit être conservée pendant 10 ans par l’émetteur et le destinataire.

Pour garantir ces trois points, l’entreprise émettrice a le choix entre plusieurs méthodes, mixables ou non :

- L’utilisation d’une signature électronique qualifiée (RGS de niveau 2 ou 3 étoiles) ;

- L’échange de données structurées (EDI), répondant aux normes prévues par le Code Général des Impôts ;

- La piste d’audit fiable (PAF), qui consiste à mettre en place un ou plusieurs contrôle(s) afin d’apporter la preuve de la validité de la facture et de démontrer de la fiabilité des processus dédiés à la facturation.

Le Référentiel Général de Sécurité

Quelques précisions concernant le RGS : il s’agit d’un ensemble de directives visant à sécuriser les échanges au sein de l’administration. Il permet aux particuliers et aux entreprises d’échanger en toute sécurité avec les services en ligne des administrations. Le RGS propose trois niveaux de certificats électroniques : élémentaire RGS*, standard RGS** et renforcé RGS***.

De nouvelles mentions sur la facture électronique

Comme pour une facture papier, une facture électronique doit comporter toutes les mentions obligatoires :

- la date d’émission de la facture

- le numéro de la facture

- la date de livraison des biens ou d’exécution des services

- l’identité du vendeur ou prestataire

- l’identité du client

- le numéro du bon de commande s’il y en a eu un d’établi

- le numéro d’identification à la TVA si nécessaire

- les références complètes des biens et/ou services, quantités, prix unitaires hors taxes, taux de TVA ajoutée, remises et rabais

- la somme totale à payer hors taxe (HT) et toutes taxes comprises (TTC)

- la date ou le délai de paiement, les conditions d’escompte en cas de paiement anticipé, les taux de pénalités en cas de retard ou de non-paiement

- l’existence et la durée de la garantie légale de conformité de deux ans pour certains biens

En plus des mentions légales habituelles, 4 nouvelles mentions devront figurer sur les factures électroniques :

- le numéro SIREN du SIRET du client

- la nature des opérations (livraisons de biens et/ou prestations de services)

- l’adresse de livraison des marchandises ou de réalisation de la prestation (si différente de l’adresse de facturation du client / de l’acheteur)

- lorsque le client / acheteur a opté pour le paiement de la TVA d’après les débits au lieu de la TVA sur les encaissements, cela doit être précisé sur la facture.