Facture électronique : les nouvelles obligations

Déjà mise en œuvre dans de nombreux pays dans le monde, l’obligation de facturation électronique entrera progressivement en vigueur pour les entreprises françaises entre 2024 et 2026. Cette réforme met en place un double dispositif, comprenant la facturation mais aussi la transmission de données. Explications.

A – Généralisation de la facturation électronique

Le principe de facturation électronique n’est pas totalement nouveau en France. En effet, depuis 2020, les entreprises sont déjà tenues d’éditer des factures numériques afin d’adresser leurs demandes de paiement, via Chorus pro, aux structures du secteur public.

Cet envoi électronique de factures va donc se généraliser et concerner l’ensemble des opérations entre les entreprises assujetties à la TVA, établies en France.

À compter du 1er juillet 2024, ces dernières devront être en mesure de recevoir des factures électroniques. L’obligation d’en émettre va, quant à elle, se généraliser progressivement selon la taille de l’entreprise, entre le 1er juillet 2024 et le 1er janvier 2026.

B – E-invoicing et e-reporting

L’émission de facture électronique, ou e-invoicing, n’est pas le seul dispositif introduit par la réforme. Toute entreprise assujettie à la TVA sera également soumise à l’obligation de transmettre certaines données complémentaires à l’Administration fiscale (par exemple, le montant de l’opération, le montant de la TVA facturée …) : c’est le e-reporting.

Pour émettre ou recevoir une facture électronique, les entreprises vont devoir utiliser une plateforme, publique ou privée. En bout de chaîne, l’Administration fiscale va pouvoir extraire des données depuis ces plateformes. Mais, l’e-invoicing concernant les échanges entre entreprises privées, toutes les informations dont l’Administration fiscale a besoin ne lui parviendront pas via ce seul dispositif. Notamment les transactions avec les particuliers (B2C) ou avec des opérateurs établis à l’étranger (B2B international). C’est là qu’intervient le e-reporting.

Deux cas de figure :

- Si des factures sont émises à l’international ou à destination de particuliers, il sera possible de déposer ces documents sur la plateforme, qui se chargera d’extraire les données utiles à l’Administration fiscale

- Si aucune facture n’est établie (commerce de détail par exemple), les données pourront être saisie par l’entreprise sur la plateforme ou transmise directement puis le logiciel de caisse

C – Entreprises et opérations concernées par la facturation électronique

Toutes les entreprises assujettis à la TVA, y compris celles des secteurs B2C, sont concernées par l’e-invoicing et/ou le e-reporting. Lorsqu’une entreprise a des clients à la fois entreprises (B2B) et particuliers (B2C) ou à l’international, elle est soumise aux deux dispositifs.

E-invoicing

L’obligation d’e-invoicing concerne l’ensemble des opérations d’achats et de ventes de biens et/ou de prestations de services :

- réalisées entre des entreprises établies en France et assujetties à la TVA (B2B)

- dès lors qu’il s’agit d’opérations qui concernent le territoire national (opérations dites domestiques).

En revanche, les opérations bénéficiant d’une exonération de TVA, en application des dispositions des articles 261 à 261 E du Code général des impôts, et dispensées de facturation, ne sont pas soumises à cette obligation. Il s’agit notamment des prestations effectuées dans le domaine de la santé, des prestations d’enseignement et de formation, des opérations immobilières, des opérations réalisées par les associations à but non-lucratif, des opérations bancaires et financières ainsi que des opérations d’assurance et de réassurance.

E-reporting

L’obligation d’e-reporting s’applique aux opérations commerciales qui ne sont pas concernées par la facturation électronique. Il s’agit :

- des opérations de vente et de prestation de services avec des particuliers et plus largement des non assujettis à la TVA (B2C, notamment le commerce de détail)

- ou des transactions avec des opérateurs établis à l’étranger (exportations, livraisons intracommunautaires …), c’est-à-dire des assujettis qui n’ont pas d’établissement, de domicile ou de résidence habituelle en France.

Certaines entreprises non établies sur le territoire national peuvent également être soumises à l’obligation de e-reporting, si l’opération est située en France au regard des règles du Code général des Impôts. Elles devront dans ce cas transmettre les données pour les opérations réalisées en France avec des personnes non assujetties à la TVA (un particulier, une association ou une personne publique) ou d’autres assujettis non établis en France.

En revanche, les opérations bénéficiant d’une exonération de TVA en application des dispositions des articles 261 à 261 E du Code général des impôts, dispensées de facturation n’entrent pas dans le champ du e-reporting. C’est le cas notamment de certaines opérations bancaires et d’assurance, les prestations médicales et de santé, les prestations d’enseignement, les opérations réalisées par les organismes sans but lucratif et dont la gestion est désintéressée.

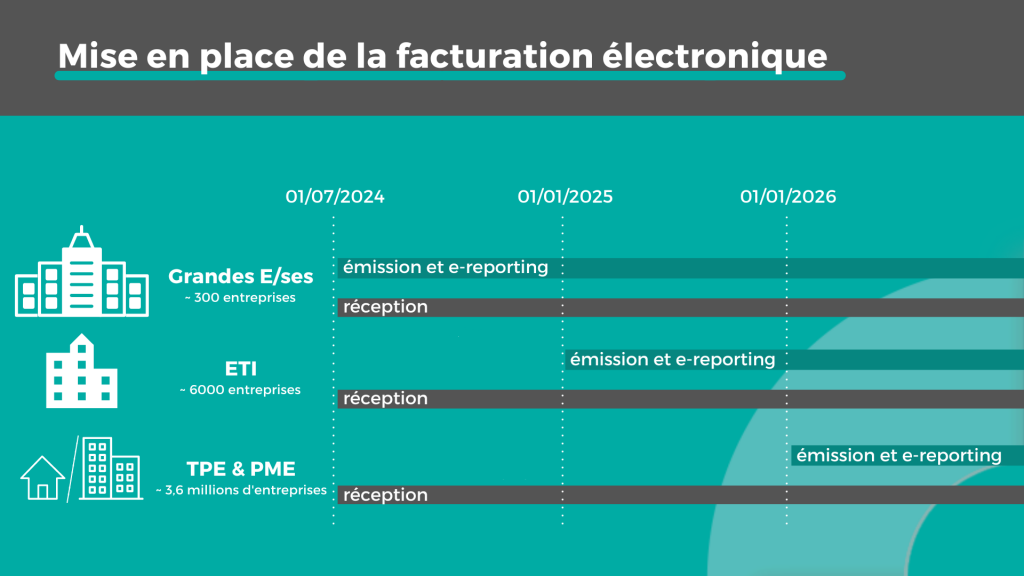

D – Calendrier de mise en place de la facturation électronique

Déploiement progressif

A partir du 1er juillet 2024, l’ensemble des entreprises assujettis à la TVA devront être en mesure de réceptionner les factures électroniques. A cette même date, les grandes entreprises seront tenues de transmettre les factures au format électronique. Or, cela inclue les principaux fournisseurs de téléphonie et d’énergie, dont la quasi-totalité des ETI, PME et TPE sont clientes. C’est pour cela qu’au 1er juillet 2024, l’ensemble des entreprises assujettis à la TVA devront être en mesure de réceptionner les factures électroniques, que seront obligés de transmettre à cette même date les grandes entreprises. Elles devront donc déjà être connectées à une plateforme publique (PPF) ou privée (PDP) afin de recevoir les factures.

Puis, au 1er janvier 2025, les entreprises de taille intermédiaire devront transmettre leurs factures au format électronique. Enfin, à compter du 1er janvier 2026, ce sera au tour des petites et moyennes entreprises, ainsi que des microentreprises, d’être soumises à cette obligation.

Catégories d’entreprises

Les différentes catégories d’entreprises sont définies de la façon suivante :

- les TPE & PME sont des entreprises dont l’effectif est inférieur à 250 personnes et dont le chiffre d’affaires annuel n’excède pas 50 millions d’euros ou dont le total de bilan n’excède pas 43 millions d’euros. On dénombre environ 150 000 PME et 3,65 millions de TPE ;

- une ETI, est une entreprise dont l’effectif est inférieur à 5000 personnes et dont le chiffre d’affaires annuel n’excède pas 1 500 millions d’euros ou dont le total de bilan n’excède pas 2 000 millions d’euros. Elles sont environ 6000 en France ;

- une grande entreprise ne peut pas, par définition, être classée dans les catégories précédentes. Il s’agit donc d’une entreprise dont l’effectif est supérieur à 5000 personnes et dont le chiffre d’affaires annuel excède 1 500 millions d’euros ou dont le total de bilan excède 2 000 millions d’euros. L’INSEE en répertorie un peu moins de 300.

Une réponse

[…] portail public de facturation (PPF) ou d’une plateforme de dématérialisation partenaire (PDP). A partir du 1er juillet 2024, l’ensemble des entreprises assujettis à la TVA devront être en mesure de […]

Les commentaires sont fermés.